任意売却・整理

ローンの支払いが滞り・・・どうしたら?

支払いの滞り・・・1~2ヵ月

住宅ローンを滞ると、銀行又は債権者から支払いの督促がきます。1~2ヵ月であれば、引落口座への入金忘れ等で処理されますが、3ヵ月以上過ぎると支払う意思が無いもとのみなし、銀行及び債権者が支払いに関しての交渉を始めます。

この時点で返済する意思を確認できれば、銀行や債権者も柔軟に対応してくれるのですが、この時点で交渉ができなかったり、約束した支払い方法ができない場合、督促が厳しくなってきます。

支払いの滞り・・・6ヵ月以上

銀行や債権者の督促を放置していると支払う事ができないとみなし期限の利益の損失(約束通りの支払いができない損失)となり一括返済又は代位弁済として処理されるようになります。この時点で滞納分及び遅延損害金を全額返済し、交渉すれば通常通りの返済として戻してもらえる場合もありますが、それらができない場合は一括返済及び代位弁済となります。

代位弁済・・・

一括返済ができない場合は銀行を保証している保証会社が代わりに残債を銀行へ返済し、保証会社が支払った損害を不動産の持主に請求する形をとります。そうなると保証会社にて家は差押えされ強制的に売却され立退きを請求されます。それを競売(強制売却)となります。

競売(強制売却)・・・

代位弁済されると1ヵ月程度で裁判所から競売開始決定の通知書が届きます。通知書が届いた後に執行官と評価人が現地に赴き、不動産の評価を出して競売への手続きに移ります。その間だいたい4~6ヵ月で競売となります。競売価格は通常の価格の4~5割となり、通常の売却よりも安く売却される形となります。また競売になった場合は次の住まいは自分で探さなければならず、その後の生活も保証はしてくれません。

競売にならない為の解決策としては?

任意売却

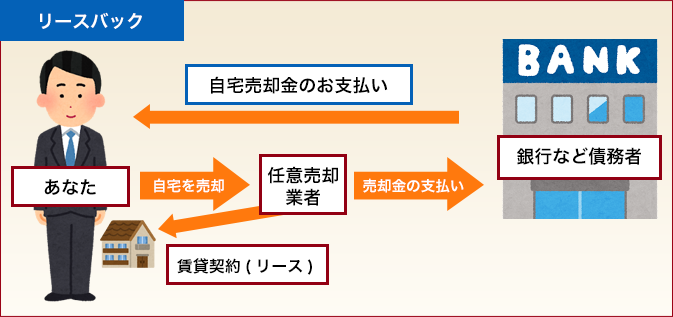

任意売却とは競売となり、通常の価格より安く強制的に売却される前に、通常の価格で売却し、なるべく借金を減らす事を言います。もちろん住まいを手放してしまうのは辛い事でもあり、簡単には決める事はできませんが、早い決断と踏ん切りにより、強制的に売却されずに済みます。また、購入者と交渉し、自分の住まいを賃貸として住み続ける(リースバック)可能性もあります。

任意売却!ちょっと待って!!!

売却しなくても家を守れる方法もあります!

個人再生

裁判所の監督の下、債務の一部免除や長期の弁済条件などを組み込んだ再生計画を作成し、無理なく借金を返済していく制度です。

住宅資金特別条項という条項を再生計画に組み込むと、住宅ローンは従前の条件等で支払いを続けつつ、それ以外の高利の借金を大幅減額できることも可能です。

個人再生手続は他の手続きより要件が厳しく、誰しもが利用できる手続ではありませんが、住宅を残した上で、借金を減額できるというメリットがあります。

それらの問題を当社にて解決していきます!

任意売却の方法、これからの住まい、残った残債の処理

年間200件の相談実績を踏まえ、当社及び当社の取引弁護士がそれらの悩みを解消していきます。

まずは無料相談にてお問合せ下さい!

03-3878-8612